一、行情回顧

昨日,滬深兩市雙雙收漲。截至收盤,上證綜指收于3890.16點,漲10.07點,漲幅為0.26%;深成指收于13400.41點,漲47.51點,漲幅為0.36%;滬深300收于4440.62點,跌0.17點,跌幅為0.00%;創(chuàng)業(yè)板收于3160.82點,漲11.22點,漲幅為0.36%。兩市成交16143.58億元,較前一日成交額減少2.54%。小盤股強于大盤股。中證100上漲0.12%,中證500上漲0.48%。

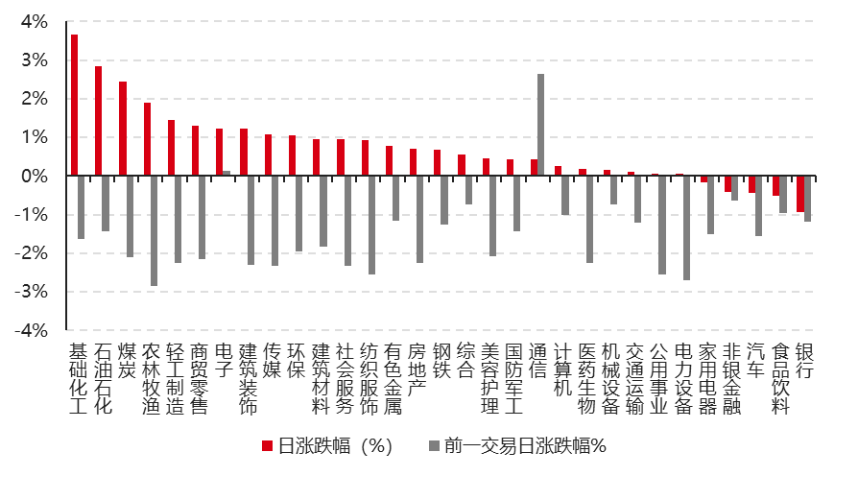

31個申萬一級行業(yè)中有26個行業(yè)上漲。其中,基礎化工、石油石化、煤炭表現(xiàn)居前,漲跌幅分別為3.66%、2.85%、2.44%,汽車、食品飲料、銀行表現(xiàn)居后,漲跌幅分別為-0.44%、-0.52%、-0.94%。滬市有1584只個數(shù)上漲,占比67.43%,深市有2243只個數(shù)上漲,占比76.76%。非ST個股中,93只個股漲停,4只個股跌停。股指期貨主力合約漲跌不一,其中,2只期指好于現(xiàn)貨指數(shù)。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2026/4/8

昨日,中債銀行間債券總凈價指數(shù)上漲0.05個百分點。

昨日,歐美主要市場漲跌不一,其中,道指下跌0.18%,標普500上漲0.08%;道瓊斯歐洲50上漲0.10%。亞太主要市場普遍上漲,其中,港股因復活節(jié)假期休市,日經(jīng)225指數(shù)上漲0.03%,印度孟買Sensex30指數(shù)上漲0.69%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2026/4/8,其中,港股因復活節(jié)假期休市

三、新聞

央行購金的趨勢

近期,國際金價高位震蕩,多空博弈明顯加劇。3月,COMEX黃金期貨價格累計下跌逾10%,部分央行短期拋售行為也對市場情緒形成擾動。

世界黃金協(xié)會披露的央行購金統(tǒng)計數(shù)據(jù)顯示,俄羅斯央行和土耳其央行是黃金市場2月最主要的減持方。其中,俄羅斯央行當月拋售6噸黃金,年初以來處于明顯凈賣出區(qū)間,是主要的官方黃金賣家之一。

世界黃金協(xié)會測算顯示,土耳其2月黃金儲備減少8噸,主要源于財政部持有量變化,而非央行直接減持儲備。不過,土耳其央行3月變得高度活躍,估計動用約50噸黃金儲備用于流動性及外匯操作。

4月7日,中國人民銀行最新數(shù)據(jù)顯示,截至3月末,中國黃金儲備報7438萬盎司,環(huán)比增加16萬盎司,連續(xù)第17個月增持黃金。

在金價高企背景下,各國央行的購金節(jié)奏有所放緩,但整體來看,2月全球多數(shù)央行仍在增加黃金儲備。世界黃金協(xié)會披露的央行購金統(tǒng)計數(shù)據(jù)顯示,2月全球央行合計凈買入黃金19噸,較1月的低位有所回升,但仍低于2025年月均26噸的水平。2026年前兩個月,全球央行累計購金25噸,約為去年同期50噸的一半。

具體來看,波蘭國家銀行是2月購金的主力,當月增持20噸黃金,為2月購金量最大的央行。亞洲地區(qū)購金勢頭同樣穩(wěn)健。烏茲別克斯坦央行連續(xù)第五個月增持,2月再度買入8噸;中國人民銀行連續(xù)第16個月增持,最新儲備規(guī)模升至2308噸;捷克國家銀行延續(xù)連續(xù)36個月的增持紀錄;馬來西亞國家銀行連續(xù)第二個月入場,當月增持2噸。此外,越來越多非洲央行開始將黃金視為戰(zhàn)略對沖工具,烏干達中央銀行于2026年3月正式啟動國內(nèi)黃金收購計劃,擬在3月至6月間從本國生產(chǎn)商處采購至少100公斤黃金,以充實儲備、應對國際金融市場波動風險。

點評:近期,受中東地緣局勢升溫、美元階段性走強等因素影響,國際金價高位回調(diào),俄羅斯、土耳其等少數(shù)央行出現(xiàn)減持。但機構普遍認為,減持更多屬于戰(zhàn)術性操作,難以改變?nèi)蜓胄匈徑鸬拇筅厔荨T谂渲觅Y產(chǎn)時,可將黃金作為傳統(tǒng)投資組合的一個補充,在自身風險承受能力范圍內(nèi),保持合理配比,利用市場波動,適時分批布局,長期持有,黃金的價值或終將顯現(xiàn)。

(資料來源:根據(jù)Wind、中證金牛座整理)

公募二季度布局思路:科技仍是第一選擇

2026年一季度,公募基金業(yè)績分化顯著,僅少數(shù)高景氣賽道走出獨立行情,即便同屬科技領域的基金,業(yè)績差異也十分突出。全市場主動權益類基金一季度冠軍收益率達到60%,主要得益于重倉細分、基金抱團少的存儲賽道,而同屬科技陣營的第二名基金,業(yè)績與之相差23個百分點。

顯然,亮眼的冠軍業(yè)績,并不能掩蓋一季度基金整體投資難度加大的事實。受外部擾動影響,全球產(chǎn)業(yè)鏈與市場情緒承壓,公募重倉股整體遭遇估值壓縮,公募抱團的主流科技股普遍調(diào)整,只有少數(shù)聚焦存儲賽道的產(chǎn)品表現(xiàn)出明顯抗跌性。

港股方向的主動權益QDII處境更為艱難。業(yè)績居前的產(chǎn)品多以美股、亞太市場為主,重倉股集中在美光科技、閃迪、臺積電、臺達電、韓國三星、韓國SK海力士等全球科技龍頭。其中閃迪更成為一季度公募基金眼中的科技大牛股,獲得鵬華基金、廣發(fā)基金、招商基金等公募QDII重倉,該股一季度為相關產(chǎn)品貢獻了1.67倍的個股收益。

反觀名稱中帶有港股的QDII,整體表現(xiàn)平庸,多數(shù)微利或虧損。少數(shù)取得正收益、排名靠前的產(chǎn)品,普遍采取重紅利、輕成長,重藍籌價值、輕中小市值的策略,持倉集中在非科技板塊,也反映出港股市場對高彈性成長股估值壓縮風險更為謹慎。

全球風險偏好下移,使得基金重倉股持續(xù)面臨估值壓力。隨著市場逐步消化風險預期,外部因素對股價的影響開始減弱,企業(yè)基本面重新成為決定持倉價值的關鍵。

觀點:多家基金公司判斷,市場大概率已度過估值快速壓縮階段,后續(xù)定價將更多回歸企業(yè)基本面。在一季度業(yè)績分化顯著、重倉股普遍承壓的背景下,公募在保持科技主線核心地位的同時,更加看重業(yè)績確定性,并通過高股息資產(chǎn)平衡組合波動,為二季度布局劃定清晰方向。

(資料來源:根據(jù)券商中國整理)